斯爾解讀|企業會計準則解釋第 18 號

來源:斯爾教育 專業業務部

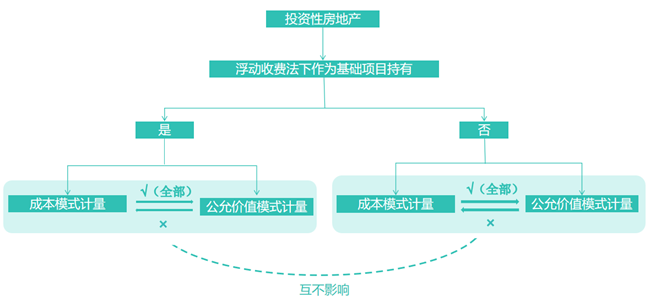

問題1:關于浮動收費法下作為基礎項目持有的投資性房地產的后續計量問題

|

結論: ? ? ?(1)對于浮動收費法下作為基礎項目持有的投資性房地產原已采用公允價值模式進行后續計量的,不得轉為成本模式,且企業應當對在浮動收費法下作為基礎項目持有的投資性房地產全部采用公允價值模式計量。 ? ? ?(2)企業對于除上述情況外的其余投資性房地產應當按照投資性房地產準則的有關規定,只能從成本模式和公允價值模式中選擇一種計量模式進行后續計量,不得同時采用兩種計量模式,且采用公允價值模式計量需要符合投資性房地產準則有關采用公允價值模式進行后續計量的規定。 |

|

圖示: ? |

|

銜接規定: ? ? ? 上述浮動收費法下作為基礎項目持有的投資性房地產由成本模式轉為公允價值模式的作為會計政策變更進行追溯調整。企業進行上述調整的,應當在財務報表附注中披露相關情況。 |

問題2:關于不屬于單項履約義務的保證類質量保證的會計處理問題

|

結論: ? ? ? ?對于不屬于單項履約義務的保證類質量保證,在對因其產生的預計負債進行會計核算時企業應當按確定的預計負債金額,借記“主營業務成本”“其他業務成本”等科目,貸記“預計負債”科目,并相應在利潤表中的“營業成本”和資產負債表中的“其他流動負債”“一年內到期的非流動負債”“預計負債”等項目列示。 |

|

會計處理變動示例: ? ? ? ?甲公司為平板電腦生產和銷售企業。2×23年10月1日,甲公司與客戶簽訂一臺銷售合同,合同約定甲公司向客戶銷售一部平板電腦,售價為12?000元。甲公司承諾該平板電腦售出后1年內如出現非意外事件造成的故障或質量問題,甲公司免費負責保修(含零部件的更換),同時甲公司還向客戶提供一項延保服務,即在法定保修期1年之外,延長保修期2年。該平板電腦和延保服務的單獨標價分別為11?500元和1?000元。甲公司根據以往經驗估計在法定保修期(1年)內將發生的保修費用為200元。該部平板電腦的成本為8?500元。當日,甲公司已將平板電腦交付給客戶,同時客戶向甲公司支付了價款12?000元。本題不考慮相關稅費及貨幣時間價值等因素。 ? ? ? ?企業會計準則解釋第18號發布前,該公司應將第一年的質保作為保證類質保,相應成本200元確認為銷售費用。剩余兩年的質量保證作為服務類質保,屬于一項單獨履約義務,應按照其單獨售價與平板電腦的單獨售價的相對比例分攤合同交易價格。具體會計處理如下(單位:元): 借:銀行存款 ? ? ? ? ? ? ? ? ? ? ? ?12?000 ?貸:主營業務收入 ? ?[12?000×11?500/(11?500+1?000)]11?040 ? ? ? ? ? 合同負債? ? ? ? ? ? ? ? ?[12?000×1?000/(11?500+1?000)]960 借:主營業務成本 ? ? ? ? ? ? ? ? ? ?8?500 ?貸:庫存商品? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?8?500 借:銷售費用? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 200 ?貸:預計負債? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 200 企業會計準則解釋第18號發布后,該公司仍應將第一年的質保作為保證類質保,剩余兩年的質保作為服務類質保進行會計處理,但在對保證類質保進行會計處理時,應將其計入主營業務成本或其他業務成本。具體會計處理如下(本案例計入主營業務成本,單位:元) 借:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? 12?000 ?貸:主營業務收入 ? ?[12?000×11?500/(11?500+1?000)]11?040 ? ? ? ? ? 合同負債? ? ? ? ? ? ? ? ? [12?000×1?000/(11?500+1?000)]960 借:主營業務成本? ? ? ? ? ? ? ? ? ? ? 8?500 ?貸:庫存商品? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 8?500 借:主營業務成本? ? ? ? ? ? ? ? ? ? ? ? ?200 ?貸:預計負債? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?200 |

|

銜接規定: ? ? ? ?上述保證類質量保證會計處理涉及的會計科目和報表列報項目的變更作為會計政策變更進行追溯調整。企業進行上述調整的,應當在財務報表附注中披露相關情況。 |